Die MWST-Abrechnung per Saldosteuersatz wäre im Prinzip unglaublich einfach:

Sie müssen im MWST-Formular einfach den totalen Umsatz des entsprechenden Semesters angeben (was mit dem Milchbüechli unter “Auswertungen” natürlich problemlos mit wenigen Klicks abgerufen werden kann – wobei gleich vorweg: Das Milchbüechli unterstützt die MWST-Abrechnung mit Saldosteuersatz inklusive Bezugsteuer).

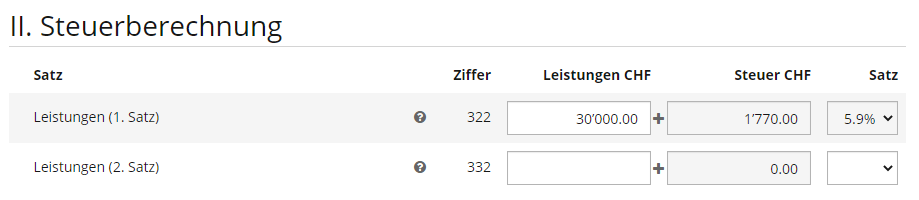

Wenn Sie z.B. 30’000.- Umsatz in 6 Monaten hatten, müssten Sie bei einem bewilligten Saldosteuersatz von 5,9% also total 1’770.- MWST bezahlen:

Aber:

Es gibt 2 Punkte, die das Ganze doch wieder etwas komplizierter machen:

- Bei den Einnahmen: Die Abzüge, also von der Mehrwertsteuer befreite / ausgenommene Leistungen, die ich hier in einem separaten Artikel ausführlich beschrieben habe: MWST-Abzüge: Von der Mehrwertsteuer befreite / ausgenommene Leistungen

- Bei den Ausgaben: Die Bezugsteuer, um welche es jetzt hier in diesem Artikel geht.

Schauen wir uns also einmal diese “Bezugsteuer” auf dem offiziellen Formular der Eidgenössischen Steuerverwaltung für die MWST-Abrechnung per Saldosteuersatz an:

Was ist die Bezugsteuer und warum gibt es diese überhaupt?

Zuerst einmal eine ganz kurze Erklärung zur Bezugsteuer:

Die Bezugsteuer wird fällig, wenn eine Dienstleistung oder auch Software Lizenz oder Web-Service aus dem Ausland bezogen wird, und dieser Anbieter die MWST in der Schweiz nicht abrechnet.

Man spricht in diesem Fall auch vom sogenannten “Reverse-Charge-Verfahren” oder “Empfängerortsprinzip”. Das heisst: Die Steuerschuldnerschaft wird umgekehrt. Anstatt dem Verkäufer, muss der Käufer (also eben Sie selber) die MWST deklarieren und bezahlen (die dann eben Bezugsteuer genannt wird).

Genau wie Sie auch keine MWST ausweisen und verrechnen müssen, wenn Sie die Leistung im Ausland erbringen (wie oben schon erwähnt, siehe “Leistungen im Ausland” bei den MWST-Abzügen).

Kurz zusammengefasst kann man aber sagen:

In der heutigen Zeit der Globalisierung trifft die Bezugsteuer auch die meisten Selbständigen und Einzelfirmen.

Wen betrifft die Bezugsteuer?

Wichtig: Die Bezugsteuer ist grundsätzlich nur für mehrwertsteuerpflichtige Unternehmen relevant (also wer die MWST-Abrechnung machen muss).

Mit folgender Ausnahme (die aber für die wenigsten Selbständigen relevant sein dürfte – trotzdem wichtig zu beachten/kontrollieren): Wer innerhalb eines Jahres für mehr als 10’000.- solche Leistungen bezieht, wird bezugsteuerpflichtig (sprich, muss Bezugsteuer bezahlen, obwohl er ansonsten nicht MWST-pflichtig ist!).

Das bedeutet auch, man kann sich seine private Villa in der Schweiz nicht einfach von billigeren Arbeitskräften aus dem Ausland bauen lassen, weil man als Privatperson ja nicht mehrwertsteuerpflichtig ist 😉

Die Bezugsteuer ist für die Abrechnung per Saldosteuersatz besonders relevant

Wer die MWST effektiv abrechnet, für den ist die Bezugsteuer ein Nullsummenspiel. Denn: Die Bezugsteuer kann direkt wieder als Vorsteuerabzug geltend gemacht werden.

Wer hingegen die MWST per Saldosteuersatz abrechnet, muss die Bezugsteuer separat und zusätzlich bezahlen.

Die Berechnung der Bezugsteuer

Die Berechnung der Bezugsteuer ist im Prinzip simpel, aber etwas mühsam: Es muss einfach der relevante Umsatz (also von Ihnen bezahlte Rechnungen ohne ausgewiesene Schweizer MWST) des entsprechenden Semesters zusammengerechnet werden.

Nehmen wir als Beispiel an, Sie haben Dienstleistungen für Total 1’500.- aus dem Ausland bezogen. Dies ergibt mit dem Standard MWST-Satz von 7,7% eine zu bezahlende Bezugsteuer von 115.50.

Diese 115.50 Bezugsteuer plus die 1’770.- MWST aus dem vorherigen Beispiel geben dann eben die total geschuldete Steuer von 1’885.50:

Beispiele für Dienstleistungen die der Bezugsteuer unterliegen (und weitere Infos), finden Sie hier in der MWST-Info 14.

Die Regeln für die MWST sind sehr komplex und es gibt viele Ausnahmen und Sonderfälle. Bei Fragen wenden Sie sich am besten direkt an die Eidgenössische Steuerverwaltung (ESTV).

Hier aber trotzdem eine hilfreiche Faustregel: Ist auf einer Rechnung die Sie erhalten keine (oder eine ausländische) MWST ausgewiesen? Und die Rechnung ist nicht ausdrücklich ohne MWST ausgestellt (weil der Aussteller von der MWST befreit ist)? Dann muss wahrscheinlich für diese Rechnung die Bezugsteuer bezahlt werden.

Hier ein Tipp, falls Sie Online Kurse oder Schulungen aus dem Ausland besuchen:

“Bildungsleistungen” sind grundsätzlich von der Bezugsteuer ausgenommen.

Aber:

Eine “Bildungsleistung” ist nur dann von der Bezugsteuer ausgenommen, wenn diese “in interaktiver Form” ist. Ohne interaktives Element gilt es als “elektronische Dienstleistung” und die Bezugsteuer wird trotzdem fällig. Mehr Infos zu diesem Thema in diesem Artikel.

Das heisst:

- Für einen Online Kurs aus dem Ausland der aus Videos/Aufzeichnungen besteht (eben keine Interaktionen möglich sind), müssen Sie grundsätzlich die Bezugsteuer bezahlen.

- Ein Online Kurs oder Seminar das live durchgeführt wird oder Sie die Möglichkeit zum Austausch mit dem Anbieter haben, muss die Bezugsteuer hingegen nicht bezahlt werden.

Hier 2 Beispiele von ausländischen Firmen, welche die MWST in der Schweiz abrechnen und deren Rechnung deshalb nicht relevant für die Bezugsteuer sind:

- Mailchimp (als The Rocket Science Group, LLC unter CHE-494.091.791 MWST)

- GoDaddy (als Godaddy.com LLC unter CHE-351.302.430 MWST)

Firmen, die überraschenderweise keine MWST verrechnen (obwohl diese grundsätzlich eine Schweizer UID / MWST-Nr. hätten) und deshalb die Bezugsteuer zu deklarieren und bezahlen ist:

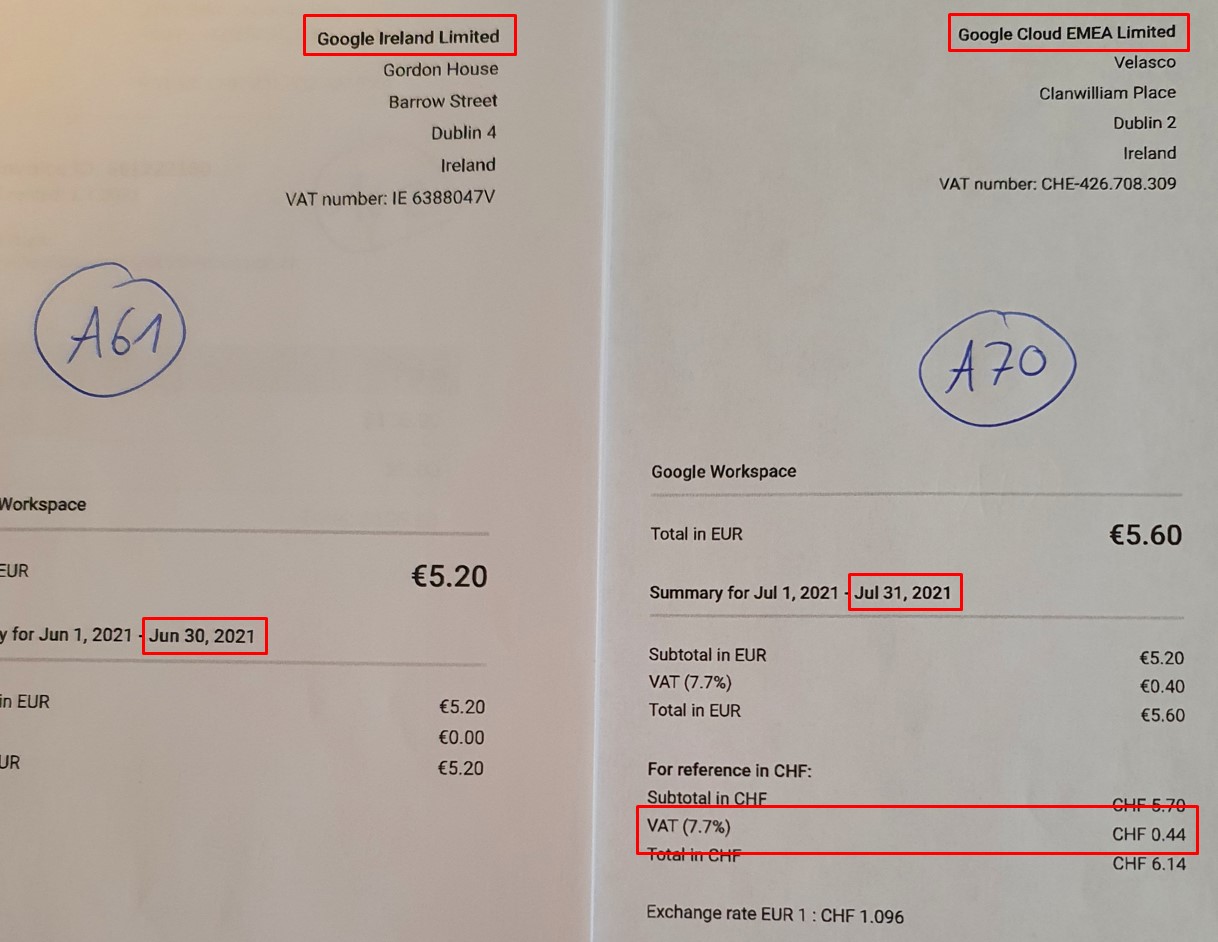

Google (also z.B. für Google Ads Werbekosten oder Google Workspace/Suite)- Facebook (für Facebook Ads Werbekosten)

Update / Anmerkung: Seit Juli 2021 weist Google zumindest für Google Workspace die Schweizer MWST aus:

Hier finden Sie übrigens das UID / MWST Register, in dem Sie die eingetragenen Firmen finden können.

Zusammengefasst kann man sagen: Ja, die Bezugsteuer ist natürlich sehr mühsam und ärgerlich, da diese bei der MWST-Abrechnung mit Saldosteuersatz noch extra dazu gerechnet wird.

Aber:

Für die meisten Selbständigen bzw. Einzelfirmen dürfte das Total der Bezugsteuer relativ überschaubar bleiben und höchstens 1-200.- Franken ausmachen.

Trotzdem lohnt es sich natürlich, die Bezugsteuer in der MWST-Abrechnung korrekt anzugeben. Denn wer einfach keine Bezugsteuer angibt, muss wahrscheinlich eher mit Rückfragen von der MWST-Verwaltung rechnen (und muss wenn er erwischt wird natürlich rückwirkend allfällig geschuldete Bezugsteuern nachzahlen).

Das Milchbüechli vereinfacht die MWST-Abrechnung per Saldosteuersatz. In diesem Artikel ist das Vorgehen ausführlich beschrieben: Praxisbeispiel: MWST-Abrechnung mit Saldosteuersatz nach vereinnahmtem Entgelt im Milchbüechli

Eine Frage zur MwSt:

Mein zugeteilter Steuersatz beträgt 6.8%. Wenn ich eine Rechnung über 2’887.50 stelle, kommen noch einmal 8.1% (233.90) MwSt. hinzu. Das ergibt eine Summe von 3’121.40. Gehe ich korrekt in der Annahme, dass ich 6.8% des Gesamtbetrags (statt des exkl. MwSt. Betrags) bezahle?

Hallo Marco,

Genau, die 6,8% werden vom Gesamtbetrag gerechnet. Hier ist ist anhand von einem Beispiel erklärt: https://milchbueechli.ch/einzelfirma-mehrwertsteuer/#saldosteuersatz

Und das Milchbüechli kann das auch automatisch berechnen: https://milchbueechli.ch/praxisbeispiel-mwst-abrechnung-mit-saldosteuersatz-nach-vereinnahmtem-entgelt-im-milchbuechli/

Beste Grüsse,

Michael

Grüezi Herr Brütsch

Muss ich bei den Einnahmen den Betrag einer Rechnung inkl. oder exkl. MWST eintragen?

Falls inkl. MWST, kann ich dann die bezalten MWST-Beträge bei den Ausgaben eintragen?

Besten Dank für Ihre Antwort im Voraus.

Grüsse

Thomas Reichenstein

Grüezi Herr Reichenstein,

Immer alles inklusive MWST eintragen (also was effektiv bezahlt wurde).

Wenn Sie die MWST-Abrechnung machen und dann die Rechnung von der ESTV meinen: Ja, das ist dann wieder eine normale Ausgabe, habe ich hier am Ende des Artikel Schritt #4 ergänzt: https://milchbueechli.ch/praxisbeispiel-mwst-abrechnung-mit-saldosteuersatz-nach-vereinnahmtem-entgelt-im-milchbuechli/

Beste Grüsse,

Michael Brütsch

Hallo Michael und guets Neus

Besten Dank für den informativen Artikel. In der Filmbranche benutzen wir einige Abos/Lizenzen für versch. Programme, Musikstücke oder Bildmaterial etc., welche meistens aus dem Ausland kommen und ohne MWSt bezahlt werden. Nun gebe ich den totalen Rechnungsbetrag bei der MWSt-Abrechnung an, bezahle ich dann den normalen Satz von 8.1% oder den Saldosteuersatz (in unserem Fall 3.7%)?

Besten Dank für deine Antwort

Edith

Hallo Edith,

Die Bezugsteuer berechnest Du mit dem Standardsatz, also ab diesem Jahr dann 8.1%.

Beste Grüsse,

Michael

Hallo Micahel,

danke für den guten Artikel.

Die Bezugssteuer kann ja dann als Vorsteuer wieder abgezogen werden in der Mehwertsteuer Deklaration. Gemeldet wird die Bezugsstuer unter Ziffer 382. Unter welcher Ziffer kann man sie wieder “abziehen”?

Vielen Dank für deine Hilfe und beste Grüsse!

Patricia

Hallo Patricia,

Die Vorsteuer kann nur bei der effektiven MWST-Abrechnung abgezogen werden. Das Beispiel in diesem Artikel ist für die Abrechnung per Saldosteuersatz. Die effektive Abrechnung funktioniert komplett anders, dabei kann ich nicht helfen.

Beste Grüsse,

Michael

Guten Tag

Das Thema Bezugssteuer war mir so nicht bewusst.

Angenommen man vermittelt Gegenstände aus dem Ausland an Käufer (d.h. der Kaufpreis soll 1-zu-1 an den Käufer durchgereicht werden) und stellt diese dem Kunden in Rechnung, ist dann folgende Rechnung nach Saldobesteuerung korrekt?

Ausgaben:

Kaufpreis Gegenstand: CHF 10’000

7.7% Bezugssteuer auf Kaufpreis von CHF 10’000: CHF 770

5.9% Saldobesteuerung auf Bruttoumsatz von CHF 10’770: CHF 635.43

Gesamt: CHF 11’405.43

Einnahmen:

Verkaufspreis an Käufer im Inland inkl. MWST: CHF 10’000 + CHF 770 MWST

Gesamt: CHF 10’770

Ist es korrekt, dass man in einem solchen Fall Bezugssteuer und Saldosteuer zahlen muss, d.h. letztendlich draufzahlt (CHF 10’770 – CHF 11’405.43 = CHF 635.43)?

Ist die effektive MWST-Besteuerung mit Vorsteuerabzug in Milchbüechli abgebildet?

Vielen Dank

Philip

Hallo Philip,

Nein, da hast Du ein Durcheinander, die 5,9% bezahlst Du nicht zusätzlich. Du rechnest im Prinzip: Der Kunde zahlt Dir die 770.- MWST, Du musst aber nur 590.- an die ESTV bezahlen. Hier ist es genau beschrieben, wie es gerechnet wird: https://milchbueechli.ch/einzelfirma-mehrwertsteuer/

Ausserdem wäre das in Deinem Beispiel die normale MWST, die Du beim Import/Verzollen bezahlst. Bezugssteuer musst Du angeben, wenn Du die Rechnung aus dem Ausland über 10’000.- ohne MWST erhalten hast.

Nein, für eine effektive MWST-Abrechnung sollte eine doppelte Buchhaltung gemacht werden, das Milchbüechli ist nur mit der Abrechnung per Saldosteuersatz zu empfehlen.

Beste Grüsse,

Michael

Hallo Michael

“Bezugssteuer musst Du angeben, wenn Du die Rechnung aus dem Ausland über 10’000.- ohne MWST erhalten hast.”

Das wäre in meinem Beispiel der Fall.

Bei dem Gegenstand beziehe ich mich auf ein virtuelles Gut oder Leistung aus dem Ausland, welches nicht verzollt wurde und nicht die Rechnung ohne MWST ausgestellt wurde. In diesem Fall müsste ich ja die Bezugssteuer bezahlen.

Wenn es ein Gegenstand ist, der verzollt werden muss, dann würde die MWST vom Zollamt in Rechnung gestellt, so dass sich an meiner Rechnung nichts ändern würde. Auf jeden Fall müsste ich zusätzlich zur Bezugssteuer bei der Einführung des Gegenstandes die MWST oder bei der Einfuhr der Leistung Bezugssteuer zahlen.

Oder habe ich etwas übersehen?

Viele Grüsse

Philip

Hallo Philip,

OK ja, falls Du keine MWST dafür bezahlt hast, dann musst Du eben die Bezugsteuer dafür bezahlen. Entweder oder, nicht beides 😉 Die Bezugsteuer ist im Prinzip ja genau die MWST.

Beste Grüsse,

Michael

Hallo Michael,

ich bin aktuell (noch) freiwillig der MWST unterstellt (Saldobesteuerung). Nach meinem Dafürhalten müsste ich die -Netto-beträge der gestellten Rechnungen als Einnahmen verbuchen (da ich den Grossteil der MWST ja wieder halbjährlich abführe, gemäss Saldosteuersatz). Kannst du dies bestätigen? Alternativ könnte man theoretisch die Steuerzahlungen der MWST als Ausgaben verbuchen, allerdings wüsste ich nicht unter welcher Kategorie.

Weiters wird die MWST nach vereinbartem Entgelt, die Milchbüechli Rechnung nach vereinnahmten Entgelt geführt. Siehst Du das als Problem? Grundsätzlich sind diese ja komplett unabhängig.

Danke und Gruss

Harald

Hallo Harald,

Nein, Du musst die gestellten Rechnungen inklusive MWST erfassen. Und genau, die Zahlung der MWST erfasst Du dann wieder als Aufwand (ich verwende dafür einfach die Kategorie „Alle übrigen Geschäftsaufwände“).

Gute Frage: Ja, das Milchbüechli bzw. generell jede einfache Buchhaltung wird nach vereinnahmten Entgelt abgerechnet (eine doppelte Buchhaltung normalerweise vereinbart, wobei man es dort grundsätzlich auch vereinnahmt machen kann). Also ja, grundsätzlich würde ich auf jeden Fall bei der MWST-Anmeldung die Abrechnungsart vereinnahmt beantragen, wenn die Buchhaltung auch vereinnahmt gemacht wird.

Wie Du sagt, Buchhaltung und MWST-Abrechnung sind grundsätzlich unabhängig, aber es macht es natürlich einfacher, wenn beides gleich geführt wird.

Beste Grüsse,

Michael

Hallo Michael,

Danke für Deine rasche Rückmeldung! Abschliessend noch eine Frage – ist eine Steuererklärung streng nach dem vereinnahmten Entgelt überhaupt in allen Kantonen möglich/rechtens? Hast Du diesbzgl. Erfahrungen? Meine Steuererklärung im Kanton GL sieht – auch für die einfache Version / ohne BuHa bzw. doppelte Buchführung – bspw. das Feld Kundenguthaben vor, welches meines Wissens für im Geschäftsjahr gestellte aber unbezahlte Rechnungen vorgesehen ist. Ich finde nirgends einen Hinweis darauf, trotzdem stur nach “Ist-Methode” vorgehen zu dürfen.

Danke und Gruss

Harald

Hallo Harald,

Gute Frage: Ich kann nicht für die Steuerverwaltung sprechen, aber hier habe ich meine Meinung zum grundsätzlichen Problem geschrieben (einfach am Beispiel Kanton Zürich / Bilanz): https://milchbueechli.ch/einfache-buchhaltung-faq/#comment-35

Jetzt konkret zum Feld Kundenguthaben, weil ich das im Kanton Schaffhausen auch hatte: Das Milchbüechli zeigt zwar problemlos die offenen Kundenguthaben an, es wäre als kein Problem das “korrekt” auszufüllen.

Aber: Ich persönlich habe genau aus diesem Grund bewusst darauf geschaut, dass ich Ende Jahr keine offenen Kundenguthaben hatte. Und selbst wenn ich gehabt hätte, hätte ich diese nicht angegeben. Denn es ist meiner Meinung nach eben schlicht falsch bzw. widersprüchlich, bei der vereinnahmten Abrechnung (Ist-Methode) offene Guthaben versteuern zu müssen. Das widerspricht der Definition von “vereinnahmt”. Ausserdem müsste man dann im Jahr darauf wieder daran denken, diese bereits versteuerten Guthaben wieder abzuziehen (in SH hiess das Feld “Abzüglich: Kundenguthaben am Anfang des Jahres” – hier ist ein Screenshot davon: https://milchbueechli.ch/steuererklaerung-einzelfirma/ ). Es macht das ganze also wieder unnötig komplizierter bzw. fehleranfällig.

Insbesondere wenn man die MWST-Abrechnung per Saldosteuersatz nach vereinnahmtem Entgelt macht. Dann hätte man den Fall, dass eine Einnahme steuertechnisch und MWST-technisch in unterschiedliche Jahre fallen. Dann ist das Chaos komplett.

Aber ja, wie gesagt: Das ist natürlich nur meine Meinung. Ich kann nur allgemeine Informationen und Tipps geben. Ich kann aber “von aussen” keine verbindliche Beratung oder Empfehlung geben oder die Entscheidung abnehmen. Das kann nur ein Treuhänder bzw. Steuerberater oder natürlich Du selber. Das Milchbüechli ist letzten Endes nur ein Tool.

Beste Grüsse,

Michael